Livssykluskostnader (LCC)

Livssykluskostnader er alle de kostnadene anskaffelsen genererer i hele levetiden.

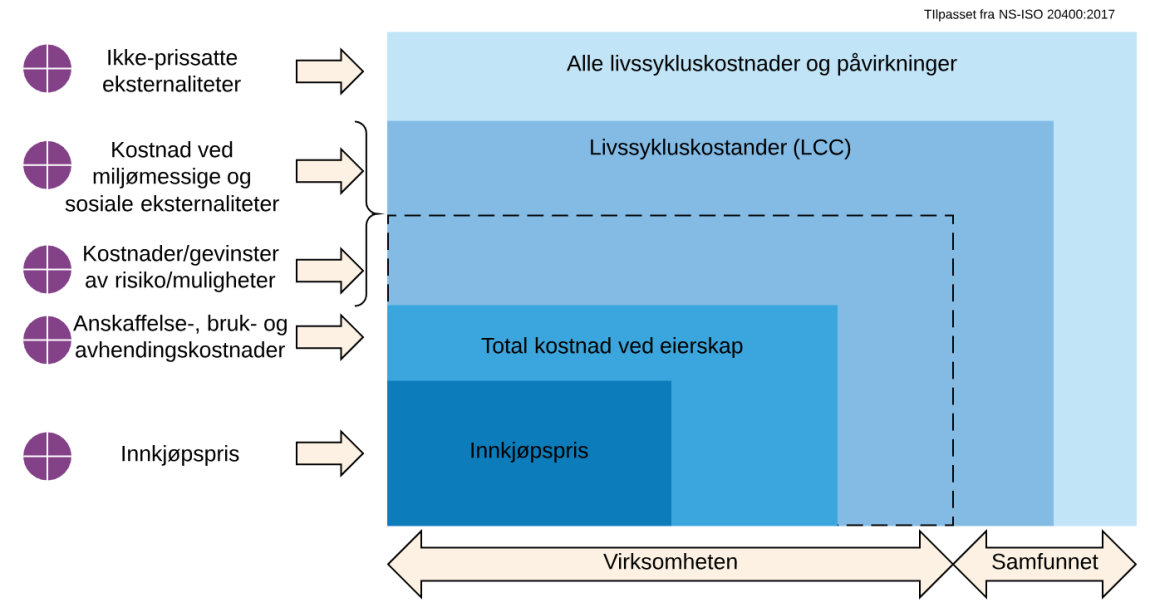

Innkjøpsprisen er bare toppen av isfjellet

Livssykluskostnader (ofte forkortet til LCC) brukes ved økonomiske kostnader og ved faktorer som kan kostnadsberegnes. Ved å tenke, planlegge og legge vekt på hele anskaffelsens levetid (livssyklus) når du skal anskaffe, vil du totalt sett både kunne spare penger og oppnå miljøgevinster.

Det er derfor viktig å ta hensyn til ikke bare innkjøpsprisen, men også fremtidige kostnader forbundet med ytelsen når anskaffelsen spesifiseres.

Livssykluskostnader kan romme alt fra selve prisen på anskaffelsen til omstillingskostnader, kostnader til forvaltning, drift og vedlikehold, kostnader til klimatiltak, kostnader på andre brukeres hånd og kostnader ved avhending eller kassasjon.

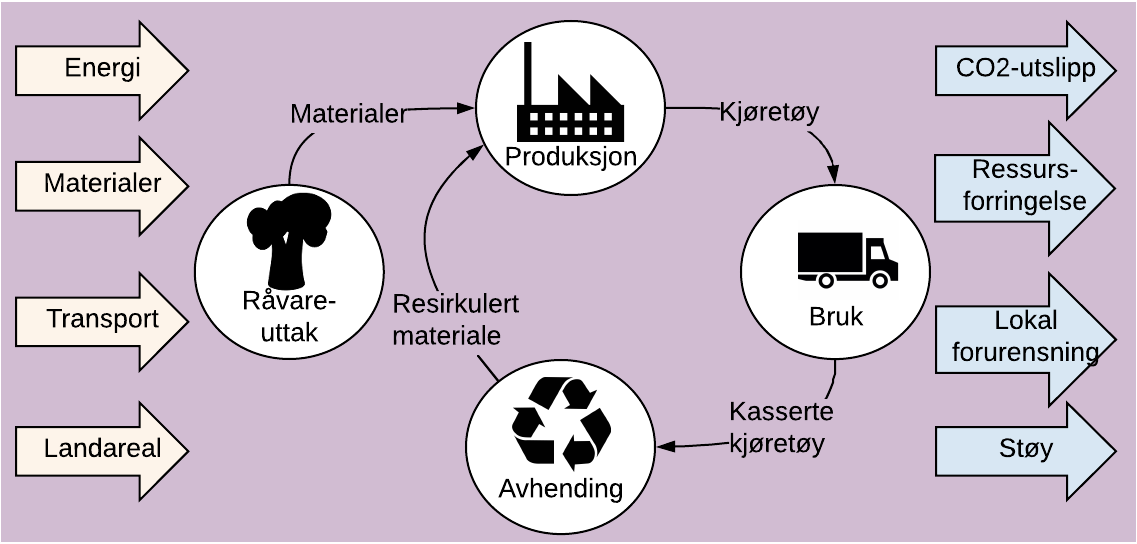

I tillegg kan livssykluskostnader omfatte miljøbelastninger som utslipp av klimagasser og andre forurensende utslipp også forut for selve anskaffelsen under forutsetning av at de kan kostnadsberegnes og etterprøves, jf. foa § 18-2 b).

Livssyklus defineres som: Alle faser i hele varens, tjenestens eller bygge- og anleggsarbeidets levetid fra anskaffelsen av råvarer eller opparbeidingen av ressurser, til avhendingen, kasseringen eller opphøret, Dette inkluderer blant annet forskning og utvikling, produksjon, handel, transport, bruk og vedlikehold.

FOA § 4-5

Livssykluskostnader er regulert flere steder i anskaffelsesregelverket, i lov om offentlige anskaffelser § 5 og forskrift om offentlige anskaffelser §§ 8-5 og 15-1 Kravspesifikasjoner, §§ 8-6 og 15-3 Merkeordninger og §§ 8-11 og 18-1 Tildelingskriterier.

Elementer i vurderingen av LCC

Du kan ta hensyn til livssykluskostnader i hele anskaffelsesprosessen, men allerede under behovskartleggingen i planleggingsfasen må du foreta de vurderinger og valg som legger til rette for å vektlegge livssykluskostnader i anskaffelsen.

Livssykluskostnader kan være:

- selve innkjøpsprisen

- driftskostnader, for eksempel forbruk av energi, drivstoff og andre ressurser

- installasjonskostnader

- vedlikeholdskostnader, som for eksempel årlig service/vedlikeholdsavtale

- reparasjoner

- brukskostnader, som for eksempel antall lisenser eller hvor ofte innsatsfaktorer må skiftes

- kostnader som andre brukere må bære, for eksempel egenandeler for brukere

- virksomhetens egne kostnader, for eksempel kostnader til omstilling, opplæring og tilrettelegging

- kostnader ved livssyklusens slutt eller opphøret av bruksfasen som utgifter til kassering

- miljøpåvirkning dersom det kan kostnadsberegnes og etterprøves

Det er en forutsetning at alle kostnader kan tallfestes og etterprøves.

Virksomhetens egne kostnader

Det er lovlig å vektlegge byttekostnader ved skifte av leverandør. Det å vektlegge byttekostnader er en forskjellsbehandling av leverandørene, men det er lovlig dersom det er saklig begrunnet og ikke gir en urimelig konkurransefordel til eksisterende leverandør, se KOFA 2021/192. Det er imidlertid en grense for hvor mye som kan vektlegges.

Virksomhetens egne kostnader kan være kostnader til omstilling, opplæring og tilrettelegging. Det kan også være kostnader knyttet til lagerbeholdning som ikke lenger kan nyttiggjøres ved skifte av leverandør, se KOFA 2006/65.

Vær imidlertid klar over at vektlegging av byttekostnader kan medføre dårligere konkurranse om oppgaven og en dyrere løsning totalt sett.

Eksempel på livssykluskostnader for kopimaskin

For å beregne livssykluskostnadene for kopimaskinen trenger du å identifisere alle de kostnadene som kan påløpe i den perioden du skal bruke maskinen.

Eksempler på kostnader

- innkjøpsprisen

- innstalleringskostnader

- energiforbruk (pr år x antall bruksår) mulighet for hvilemodus

- servicekontrakt (pris pr år x antall bruksår)

- brukskostnader på tonerkassetter (pris x antall tonerkassetter som medgår pr år, som vil avhenge av forbruk)

- papirforbruk (mulighet for automatisk tosidig kopiering)

- reparasjoner

- kostnader ved å kassere, kildesortere, destruere

Hvordan ivareta livssykluskostnader

Bruk tid i planleggingsfasen på å kartlegge behovet og hvilke målsettinger som skal nås i anskaffelsen. Det er nå du har mulighet til å ta hensyn til livssykluskostnader og å sammenligne ulike ytelser som dekker samme behov.

Etter at det overordnede behovet er verifisert (identifisert), må du vurdere og beslutte hvordan behovet best kan dekkes på en mest mulig økonomisk lønnsom måte. Du må ikke bare å se på hva ytelsen vil koste ved selve anskaffelsen, men også andre kostnader som ytelsen vil generere.

Strategiske føringer som at visse tjenester skal utføres i egenregi, kan legge begrensninger for livssykluskostnadsvurderingen. For eksempel kan føringer for at drift og vedlikehold av IT-systemer skal gjøres i egenregi begrense mulighetene for å anskaffe skytjenester.

Grensesnitt mellom det som skal utføres i egenregi, og det som skal utføres av leverandører, kan også føre til høyere livssykluskostnader totalt.

Det å trå feil innledningsvis på behovet kan føre til store kostnadsoverskridelser, enten dere kan bruke deler av det som er anskaffet eller ikke. En feilanskaffelse vil som regel medføre en kostbar endringsordre eller en helt ny anskaffelse.

Hva du bør vurdere for å ivareta LCC i planleggingsfasen

1. Valg av konsept for hva som skal anskaffes

Ved å vurdere mulige overordnete måter behovet kan dekkes på, kan du avdekke ulike livssykluskostnader som kan få betydning for valg av hva som skal anskaffes.

Eksempel fra bygg

Valg av konsept for bygningsutforming har stor betydning for bygg. En kompakt bygningsform vil ha en annen kostnad per år enn en bygningsform med flere fløyer. Bygningsformen påvirker energiforbruket og også fasadearealet og dermed forvaltnings-, drifts- og vedlikeholdskostnader, for eksempel til rengjøring, reparasjoner og utskiftninger av fasaden.

2. Beskrivelse av behovet

Når du skal beskrive behovet, er det viktig å involvere brukere, interessenter, driftsavdelingen, fagavdelingen og budsjettavdelingen for å få kunnskap om deres erfaringer og kunnskap som har betydning for livssykluskostnadene. Andre oppdragsgivere kan også ha verdifull erfaring og nyttige innspill.

Undersøk om det er forhold som legger føringer for fremtidige kostnader, for eksempel lovkrav som medfører rutinemessig eller ekstra oppfølgning, krav til sikkerhet, rapportering, vedlikehold med mer.

Husk at leverandørmarkedet er en vesentlig kilde til kunnskap om livssykluskostnader på de ytelsene de selv selger. De sitter ofte på god statistikk. Bruk det handlingsrommet som anskaffelsesregelverket gir for å være i dialog med markedet om kommende anskaffelser. Les mer om dialog med markedet i steg 3.

Føringer/ønsker som kan få betydning for kostnadene ved en IKT-anskaffelse:

- hvor mange lisenser for programvare som må anskaffes

- hvor tilgjengelig/oppdatert ytelsen skal være

- 24 timers oppetid på IKT-utstyr og programvare

- hyppig levering av forbruksartikler

- rask responstid på serviceavtaler

- avhengighet til andre ytelser

Generelt er det slik at jo flere krav og strengere kravene er, jo dyrere blir det. Du bør derfor utfordre ønsker som disse:

- Er det nødvendig med leveranser hver uke?

- Kan rutinene internt i virksomheten endres?

- Hvorfor skal vi ha 24 timers oppetid?

- Er det nødvendig med 24 timer eller er det tilstrekkelig med normal arbeidstid?

- Er det nødvendig med 24 timers oppetid i helg og helligdager?

- Hvorfor må vi ha så rask responstid? Kan vi planlegge det bedre?

Svarene på spørsmålene, kan være ja, at det er påkrevet, men det er viktig at du som innkjøper borer litt i slike fordyrende ønsker for å forsikre deg om at de faktisk representerer reelle behov.

Et eksempel på behov for transport

Du kan legge til rette for livssykluskostnader ved å åpne opp for ulike løsningsalternativer. Dersom behovet er transport, er det ulike måter å dekke dette på enten dere utfører transporten i egenregi, eller dere kjøper tjenesten i markedet.

Hvis virksomheten har som oppgave å transportere folk fra A til B, kan valget stå mellom kjøp av biler/busser for så å utføre transporten med egne sjåfører eller å kjøpe hele transporttjenesten.

Ved anskaffelse av bil/buss til transport, så vil bilen/bussen stå ubrukt den tiden den ikke brukes. Mens ved anskaffelse av transporttjeneste kan transportleverandøren bruke bilen også til andre transporttjenester. Transportleverandøren kan levere tjenesten billigere fordi han kan fordele anskaffelses- og driftskostnadene ved bilen på flere oppdrag.

3. Bruk av åpne spesifikasjoner, ytelses- og funksjonskrav og miljøkrav

Du kan stille krav til livssykluskostnadsberegninger i spesifikasjonen. Du kan for eksempel stille som et krav at leverandøren skal bruke LCC-verktøy i prosjekteringsfasen for bygg slik at det er lettere å velge blant ulike løsningsforslag som sikrer lang levetid, som igjen reduserer vedlikeholdskostnadene.

Du kan stille krav om

- at utstyr kan repareres

- minimum garantitid

- maksimalt energibruk i bygget eller av utstyret

- dvalemodus på energikrevende utstyr som kopimaskiner, null-utslipp av CO2 eller maksimalt utslipp av CO2 for kjøretøy

Utslipp av CO2 og forbruk av drivstoff har nær sammenheng. Ved å stille slike krav vet du hva de fremtidige kostnadene på dette området maksimalt beløper seg til.

Hvis du er tydelig på at du ønsker å legge vekt på livssykluskostnader og velge den løsningen som totalt sett har lavest kostnad i hele brukstiden, vil leverandøren forstå at han kan tilby en noe mer robust, kvalitativt bedre og mer vedlikeholdsfri, driftssikker løsning som har lavere livssykluskostnader, enn en løsning der oppdragsgiver kun legger vekt på laveste anskaffelsespris.

Å tenke helhetlig og samle alle de kontraktene som er nødvendige for anskaffelsen i én og samme kontrakt, kan medføre lavere livssykluskostnader.

Det er mange som ikke tenker på hva som skal skje med ytelsen, eller hvilket behov som oppstår, etter at ytelsen er på plass. Derfor er det flere som inngår service- og vedlikeholdskontrakter etter at ytelsen er anskaffet. Da er det ofte kun en leverandør som kan levere, det blir en slags monopolsituasjon, og prisen på vedlikeholdskontrakten kan bli svært høy.

Åpne spesifikasjoner

Det er ulike måter å spesifisere et behov for å ivareta vurderinger om livssykluskostnader.

Ved å beskrive behovet åpent med ytelses- og funksjonskrav vil du i større grad kunne få lavere livssykluskostnader og forutberegnelige kostnader enn ved detaljert beskrivelse av ønsket løsning i kravet.

Når du beskriver behovet, sier du hva dere har behov for, og hvor lenge dere har behov, men ikke hvordan ytelsen skal leveres. Leverandøren tilbyr sitt beste løsningsforslag, og du vil også få en samlet pris på hele perioden.

Et eksempel fra anskaffelse av arbeidstøy til sykehus-sektoren med ytelses- og funksjonskrav

Anskaffelsesavdelingen snakket med sykepleiere, leger og annet personale om de viktigste funksjonelle egenskapene til arbeidstøyet. Det viste seg å bli en nyttig erfaring som førte til følgende prioriteringer: Det nye arbeidstøyet måtte være funksjonelt, tiltalende, brukervennlig, enkelt å rengjøre, slitesterkt og kostnadseffektivt.

Slik ble de funksjonelle egenskapene spesifisert i stedet for å spesifisere materiale, fibertype, utforming og så videre.

Kjøpe tjenesten i stedet for produktet

Ved å beskrive behovet og ikke være bundet til en bestemt løsning kan du utfordre markedet på mer kosteffektive tjenester i stedet for dyrere produkter.

For oppdragsgiveren kan det resultere i bruk uten eierskap fordi leverandøren vil eie produktene/utstyret. Oppdragsgiver vil dermed ikke lenger ha kostnadene ved å eie produkter/fasiliteter (utstyr, verktøy, biler, konferanselokaler) som i lange perioder står ubrukt.

Du kjøper i større grad nytten av et produkt i stedet for selve produktet. Leverandører vil tenke kosteffektivt, helhetlig og tilrettelegge selve tjenesteleveransen slik at de begrenser behov for innsatsfaktorer som produkter og utstyr. Maksimal brukstid på innsatsfaktorer er kostnadseffektivt, og det reduserer også miljøbelastningen ved at færre produkter og mindre utstyr er nødvendig å kjøpe inn.

Blanding av spesifikasjoner

En spesifikasjon vil sjelden bestå av kun ytelses- og funksjonskrav, det kan være nødvendig å stille krav til oppfyllelse av spesifikke standarder eller oppfyllelse av detaljkrav.

Eksempel

Eksempel på spesifikasjon av energibruk, fra mest åpen spesifikasjon til detalj:

- Ytelseskrav:

Energibruken i bygget skal være maksimum X Kwh per m2/år. - Funksjonskrav:

Veggen skal ha en U-verdi (isolasjonseffekt) på minimum Y. - Standardspesifikasjon:

Bygget skal være av passivhusstandard. - Detaljkrav 1:

Bygget skal være tilknyttet til fjernvarme. - Detaljkrav 2:

Veggen skal ha isolasjon med minimum 15 cm steinull.

Hvis du her kombinerer ytelseskravet og én eller flere av de øvrige, så begrenses leverandørenes mulighet til å selv finne egnede kosteffektive løsninger for å oppfylle maksimumskravet på X Kwh per m2/år. Det kan slå ut på livssykluskostnadene. Vær imidlertid oppmerksom på at enkelte krav kan være påkrevet iht. lovgivning/reguleringer.

4. Bruk av livssykluskostnader som tildelingskriterier

Den mest opplagte måten å legge vekt på livssykluskostnader er som tildelingskriterium.

Anskaffelsesregelverket åpner opp for tre alternativer:

- den laveste prisen

- den laveste kostnaden

- det beste forholdet mellom pris eller kostnad og kvalitet

Når du legger vekt på livssykluskostnader som tildelingskriterium, er det de to siste alternativene du skal bruke, da «kostnadsbegrepet» omfatter en kostnadseffektivitetsberegning tilsvarende en livssykluskostnadsberegning.

Du kan for eksempel ha et tildelingskriterium der du vektlegger energibruk ved utstyret, og omregner det til kroner.

Tildelingskriterier kan brukes alene eller i kombinasjon med krav. Ved anskaffelse av biler kan du for eksempel ha et krav om maksimalt drivstoff-forbruk per kjørte kilometer og i tillegg ha et tildelingskriterium der du legger vekt på lavere drivstoff-forbruk enn maksimumskravet.

Der leverandøren tilbyr en bil med lavere drivstoffforbruk, kan du for eksempel trekke fra prisen forholdsmessig avhengig av forbruket. Her må du sette en pris på drivstoffet pr liter for å regne ut kostnaden over tid. Jo lenger tidsperspektiv du legger til grunn, jo mer usikker blir estimatet.

5. Bruke av livssykluskostnader som kontraktskrav

Kontrakter av en viss varighet er egnet for å få til endringer i kontraktsperioden.

Det kan derfor være lurt å pålegge leverandøren å endre innsatsfaktorer for å få en mer kosteffektiv drift i bruksfasen. Dersom du kjøper for eksempel tjenester som innebærer transport, kan du stille krav om at leverandøren etter en viss tid skal bytte ut til mer kosteffektive transportløsninger, og at det skal gjenspeiles i den prisen du skal betale. Dette må komme tydelig fram i anskaffelsesdokumentene.

Dialogen med markedet vil avdekke mulighetsrommet her.

Da det ofte er manglende statistikk hos oppdragsgiver mht hvor mye som kjøpes og hva det beløper seg til, kan du vurdere om du bør stille som kontraktskrav at leverandøren skal levere statistikk over forbruksmønster, kostnader til utskifting, drift og lignende. Da vil du ha et bedre grunnlag ved neste anskaffelse for å vurdere mulige kostnadselementer og omfanget.

6. Hvordan du følger opp kontrakten

Du bør planlegge hvordan du skal følge opp de faktiske kostnadene i levetiden.

Dersom leverandøren gir garantier for hvor lenge en ytelse skal vare, så må du følge opp ytelsen og reklamere dersom noe skjer i garantiperioden.

Der leverandøren har estimert kostnaden for bruksrelaterte ytelser eller hvor lenge en ytelse vil vare, så er det også grunnlag for reklamasjoner dersom estimatene ikke holder.

Kostnadene kan ha nær forbindelse med at du følger opp de bruksanvisninger, service- og vedlikeholdsplaner som leverandøren har forutsatt. Dette bør du sette i system. Dersom du ikke følger opp din del av forpliktelsen i kontrakten, vil du ha en tyngre vei å gå hvis du vil reklamere eller bruke sanksjoner.

Dersom dere ikke har god statistikk, eller leverandøren ikke i tilstrekkelig grad har evnet til å estimere vedlikeholdskostnader, så vil du få nyttig informasjon og erfaring ved å følge opp de faktiske kostnadene. Dette er verdifull informasjon for senere anskaffelser.

Forskjellen mellom TCO, LCC og LCA

Totalkostnader ved eierskap (TCO) og livssykluskostnader (LCC) er metoder for helhetlig kostnadsberegning av anskaffelser. Livsløpsanalyse (LCA) er en metode til å identifisere relevante miljøkrav og brukt i miljødokumentasjon.

Totalkostnad ved eierskap

TCO, en forkortelse av Total Cost of Ownership, er de totale kostnadene ved en anskaffelse og inkluderer innkjøpsprisen og eierskapskostnader (forvaltnings-, drifts- og vedlikeholdskostnader). Det kan være direkte kostnader som energibruk og servicekostnader og indirekte kostnader som egenandeler brukere må betale.

Ved å beregne TCO får du en oversikt over totalkostnaden og informasjon til å velge det tilbudet som er billigst på sikt.

Livssykluskostnader

LCC, en forkortelse av Life Cycle Cost, inkluderer kostnader som oppstår gjennom hele produktet eller tjenestens livssyklus, og kan også inkludere miljøkostnader og avhendingskostnader.

Til forskjell fra TCO kan du, som vist i figuren, inkludere miljøbelastninger som for eksempel utslipp av klimagasser under forutsetning av at de kan prissettes.

Livsløpsanalyse

LCA, en forkortelse av Life Cycle Analysis, er en strukturert vitenskapelig metode for å beregne miljøbelastningen av produkter og tjenester. Metoden er internasjonalt standardisert i ISO 14040 og ISO 14044.

Med LCA kan du evaluere

- inngangsfaktorer som for eksempel energi

- utgangsfaktorer som for eksempel klimagassutslipp

- de potensielle miljøpåvirkningene (som global oppvarming) for et produkt eller en tjeneste gjennom hele dets livssyklus

LCA kan vise hvilke miljøpåvirkninger som er størst, hva som er kilden til disse, og hvilken levetidsfase som er viktigst i forhold til ulike miljøbelastninger.

Resultatene av LCA kan gi informasjon om hva som er relevante miljøbelastninger å stille krav til i en anskaffelse. LCA innebærer ingen kostnadsberegninger.

Når det kommer til miljødokumentasjon, så legges et LCA-perspektiv til grunn ved at alle livssyklusfasene inkluderes i utforming av krav og kriterier i en type I-merkeordning.

En Environmental Product Declaration (EPD) lages på grunnlag av en LCA, og kan dokumentere miljøprestasjonen til blant annet byggevarer og møbler.